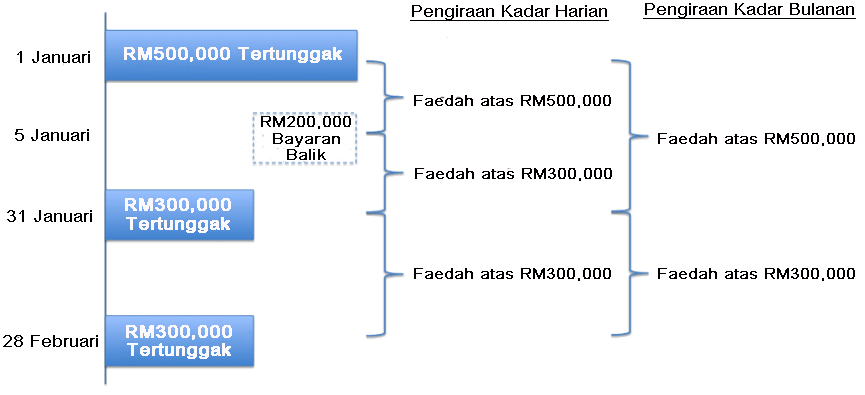

Cara Mengira Faedah Pinjaman Perumahan

Cara Mengira Faedah Pinjaman Perumahan

Pinjaman perumahan adalah salah satu jenis pinjaman yang paling umum diambil oleh individu dan keluarga untuk membiayai pembelian rumah. Namun, sebelum mengambil pinjaman, penting untuk memahami bagaimana cara mengira faedah pinjaman perumahan.

Apa itu Faedah Pinjaman Perumahan?

Faedah pinjaman perumahan adalah jumlah wang yang perlu dibayar sebagai tambahan kepada jumlah pinjaman utama. Faedah ini dikenakan oleh bank atau institusi kewangan lain yang memberikan pinjaman perumahan.

Cara Mengira Faedah Pinjaman Perumahan

Berikut adalah langkah-langkah untuk mengira faedah pinjaman perumahan:

- Tentukan Jumlah Pinjaman: Tentukan jumlah pinjaman yang ingin diambil. Ini adalah jumlah yang diperlukan untuk membiayai pembelian rumah.

- Tentukan Tempoh Pinjaman: Tentukan tempoh pinjaman, iaitu jangka masa yang diperlukan untuk melunaskan pinjaman.

- Tentukan Kadar Faedah: Tentukan kadar faedah pinjaman perumahan. Kadar faedah ini biasanya diperlukan oleh bank atau institusi kewangan lain.

- Gunakan Formula Faedah: Gunakan formula faedah berikut untuk mengira faedah pinjaman perumahan:

Faedah = Jumlah Pinjaman x Kadar Faedah x Tempoh Pinjaman

Contoh Pengiraan Faedah Pinjaman Perumahan

Misalnya, jika jumlah pinjaman RM 500,000, tempoh pinjaman 30 tahun, dan kadar faedah 4.5% setahun, maka faedah pinjaman perumahan dapat dihitung sebagai berikut:

Faedah = RM 500,000 x 4.5% x 30 tahun

Faedah = RM 675,000

Jenis-Jenis Faedah Pinjaman Perumahan

Terdapat beberapa jenis faedah pinjaman perumahan yang perlu dipertimbangkan, iaitu:

- Faedah Tetap: Faedah tetap adalah faedah yang dikenakan pada jumlah pinjaman yang sama setiap bulan.

- Faedah Berubah: Faedah berubah adalah faedah yang dikenakan pada jumlah pinjaman yang berubah dari bulan ke bulan.

- Faedah Kompaun: Faedah kompaun adalah faedah yang dikenakan pada jumlah pinjaman yang telah diambil, termasuk faedah yang diperoleh sebelumnya.

Tips Mengira Faedah Pinjaman Perumahan

Berikut adalah beberapa tips untuk mengira faedah pinjaman perumahan:

- Periksa Kadar Faedah: Pastikan kadar faedah yang diberikan oleh bank atau institusi kewangan lain adalah kompetitif.

- Periksa Tempoh Pinjaman: Pastikan tempoh pinjaman yang diberikan oleh bank atau institusi kewangan lain adalah sesuai dengan keuangan Anda.

- Gunakan Kalkulator Faedah: Gunakan kalkulator faedah untuk mengira faedah pinjaman perumahan dengan lebih cepat dan mudah.

Kesimpulan

Mengira faedah pinjaman perumahan adalah langkah penting sebelum mengambil pinjaman perumahan. Dengan memahami cara mengira faedah pinjaman perumahan, Anda dapat membuat keputusan yang lebih bijak dan berhemat dalam membiayai pembelian rumah.

Closure

Oleh itu, kami berharap artikel ini telah memberikan pandangan yang berharga tentang Cara Mengira Faedah Pinjaman Perumahan. Kami menghargai masa yang anda luangkan untuk membaca artikel kami. Jumpa anda dalam artikel kami yang seterusnya!